Seletuskiri 15.07.2022 käskkirjale nr 32

1. Eesmärk ja ese

1.1 Finantseeskirja (edaspidi eeskiri) eesmärk on reguleerida ülikooli finantskäitumise alused.

1.2 Eeskirjaga sätestatakse eelarvestrateegia ja eelarve koostamise, kinnitamise, muutmise, täitmise ja aruandluse alused, eelarve struktuur, finantskohustuste võtmise alused, finantsdistsipliini tagamise meetmed, tingimused finantsallikate kasutamisele ja hinna kujundamise alused.

2. Mõisted

Eeskirjas kasutatakse mõisteid järgmises tähenduses:

2.1 Alaeelarve – ülikooli eelarve p 5.3 nimetatud alajaotus, mille osas koostatakse ja kinnitatakse eelarve, jälgitakse selle täitmist ja koostatakse aruandlust.

2.2 Allkirjaõiguslik isik – isik, kellel on õigus allkirjastada alaeelarvetes ja nende koosseisu kuuluvates eelarvetes kuludokumente. Allkirjaõiguslikud isikud on: rektor; struktuuriüksuse juht, kuhu finantsallikas kuulub; rektori, vastutusala juhi või dekaani kirjaliku korralduse alusel määratud ülikooli töötaja; struktuuriüksuse juhi, kuhu finantsallikas kuulub, taasesitatavas vormis määratud ülikooli töötaja.

2.3 Eelarve – tekkepõhisest arvestusmeetodist lähtuv ülikooli eelarveaasta tulemiaruande, investeerimistehingute, finantseerimistehingute prognoos. Kassapõhised rahavood on informatiivse iseloomuga.

2.4 Eelarveaasta – periood 1. jaanuarist kuni 31. detsembrini.

2.5 Eelarvestrateegia – ülikooli arengukavast ja eesmärkidest lähtuv keskpika perioodi finantsprognoos, millega seatakse prioriteedid, arvestades rahalisi võimalusi.

2.6 Eelarve ülejääk – olukord, kus eelarve tegevustulud on suuremad kui tegevuskulud ja koondtulem on positiivne.

2.7 Eelarve ülekulu – olukord, kus eelarve tegevuskulud on suuremad kui tegevustulud ja koondtulem on negatiivne.

2.8 Finantsallikas – finantsaruandluse struktuuri madalaim tase majandusarvestussüsteemis, millel kajastatakse tulud, kulud, investeerimistehingud, finantseerimistehingud ja kassapõhine rahavoog ning millel võib olla vastavalt struktuuriüksuse juhi otsusele oma eelarve.

2.9 Finantsallika käsutaja – ülikooli töötaja, kes annab korraldusi finantsallikalt ostutehingute või kulude (v.a töötasud) tegemiseks ja väljamakseteks kas ainuisikuliselt, kui temale on määratud vastav allkirjaõigus või koos allkirjaõigusliku isikuga ning kes on kohustatud koostama finantsallika eelarvet ja selle aruandlust, vastutab finantsallika eelarve täitmise ja selle tasakaalu eest ning rahavoo tasakaalu. eest.

2.10 Finantshaldur – rektori määratud isik, kes käsutab struktuuriüksuse eelarvet struktuuriüksuse juhi asemel.

2.11 Fond – rahalised vahendid, mis on ette nähtud kasutamiseks kindlaksmääratud otstarbel või ajavahemikul, aga ka rahaliste vahendite tagavara ettenägematute kulude katteks.

2.12 Hargettevõte – ülikooli või tema liikme osalusega teaduspõhine idufirma ehk äriühing, mis kasutab oma tegevuses ülikooli teadus- ja arendustegevuse tulemusi või oskusteavet.

2.13 Instituut – instituudi taseme struktuuriüksus, sh kolledž.

2.14 Konsolideeritav asutus – ülikooli konsolideerimisgruppi kuuluv juriidiline isik.

2.15 Osakond – rektori käskkirjaga määratud vastutusala juhile alluv struktuuriüksus.

2.16 Projektitoetus – teistelt asutustelt, sh era- või avaliku sektori üksustelt või rahvusvahelistelt organisatsioonidelt (nt Euroopa Liidu) saadud sihtotstarbelised rahalised vahendid, mis on kindlaks määratud tulemuse, eelarve ja piiritletud ajaraamiga tegevuse või seotud tegevuste kogumi kulude katteks ning mille eest ei anta otseselt vastu kaupu ega teenuseid.

2.17 Rahavooline ülejääk – olukord, kus rahavoogudes sissetulekud ületavad väljaminekuid.

2.18 Rahavooline ülekulu – olukord, kus rahavoogudes väljaminekud ületavad sissetulekuid.

2.19 Teaduskond – teaduskonna taseme akadeemiline struktuuriüksus, sh Eesti Mereakadeemia.

2.20 Tegevustoetus – toetus, mille puhul toetuse andja ei sätesta rangeid piiranguid toetuse kasutamiseks ega nõua selle toetuse arvelt tehtavate kulude eristamist (sh kõrghariduse tegevustoetus, teadus- ja arendusasutuste baasfinantseerimine).

2.21 Tuluvaldkond – õpe, teadus, ettevõtlus, tugitegevused ja üldjuhtimine.

2.22 Tähtajaline finantsallikas – finantsallikas, millel kajastatakse määratud tähtaja ja eesmärgiga projekti, teenuse, toetuse, lepingu või muud eraldiseisvat arvestust nõudva rahastamise tulud, kulud, investeerimistehingud finantseerimistehingud ja kassapõhine rahavoog.

2.23 Tähtajatu finantsallikas – finantsallikas, millel kajastatakse struktuuriüksuse põhitegevuse, püsivalt osutatavat teenuse vms tegevuse tulud, kulud, investeerimistehingud, finantseerimistehingud ja kassapõhine rahavoog.

2.24 Üldfondid – õppe- ja teaduse üldfond, finantsallikad, millel kajastatakse tegevustoetusi, ülikooli tuludelt arvestatavaid üldkulu eraldisi ja muid toetusi ning kokkuleppelisi eraldisi ja nende jaotamist.

2.25 Üldkulu eraldis – tulude baasilt määratav ja rektori kehtestatav rahaeraldis vastavasse üldfondi.

2.26 Üleülikooliline projekt – ülikooli tervikuna hõlmav arendustegevus.

3. Finantskäitumise põhimõtted

3.1 Ülikooli finantskäitumise aluseks on eelarvestrateegia ja eelarve.

3.2 Ülikooli eelarve on tasakaalus, kui koondtulem on võrdne nulliga.

3.3 Rektor kannab üldvastutust ülikooli eelarvestrateegia ja eelarve koostamise, täitmise ja vastava aruandluse eest.

3.4 Rahandusosakond korraldab ja koordineerib lähtudes rektori antud juhistest eelarvestrateegia ja eelarve koostamist ja vastuvõtmist ning eelarve täitmise aruandlust, samuti teeb ettepanekuid vastutuse kohaldamiseks.

3.5 Struktuuriüksuste juhid ja finantsallikate käsutajad on aruandekohustuslikud rahandusosakonna ees.

3.6 Struktuuriüksuse ja finantsallika eelarve struktuuri kehtestab rahandusosakond.

3.7 Struktuuriüksuste juhid vastutavad struktuuriüksuse eelarve koostamise, täitmise, eelarve tasakaalu ja rahavoogude tasakaalu eest.

3.8 Finantsallika käsutaja vastutab finantsallika eelarve täitmise, eelarve tasakaalu ja rahavoogude tasakaalu eest.

3.9 Allkirjaõiguslikud isikud ja finantsallika käsutajad peavad vältima huvide konflikti, sh tehinguid seotud isikutega korruptsioonivastase seaduse tähenduses ja arvestama oma tegevuses ülikoolis huvide konflikti vältimiseks kehtestatud põhimõtteid.

4. Eelarvestrateegia

4.1 Eelarvestrateegia koostatakse eelarveosade lõikes igal aastal ja see sisaldab uue eelarveaasta ja sellele järgneva nelja eelarveaasta prognoosi.

4.2 Eelmise perioodi eelarvestrateegias esitatud teavet eelseisvate aastate tuluprognooside kohta muudetakse uue eelarvestrateegia kinnitamisel vaid juhul, kui on muutunud tuluvaldkonna üldeesmärk, ülikooli arengukava finantseesmärgid, majandusprognoos või rahandusprognoos.

4.3 Eelarvestrateegiale lisatakse seletuskiri.

4.4 Eelarvestrateegia koostatakse ülikooli kui terviku kohta ning need ei sisalda jaotust alaeelarvete lõikes.

4.5 Senat teeb nõukogule ettepaneku eelarvestrateegia kinnitamiseks.

4.6 Eelarvestrateegia esitatakse nõukogu aasta viimasele istungile.

5. Eelarve struktuur

5.1 Eelarve esitatakse eelarveosadena alaeelarvete lõikes.

5.2 Eelarveosadeks on:

5.2.1 tegevustulude eelarve;

5.2.2 tegevuskulude eelarve;

5.2.3 investeeringute eelarve;

5.2.4 finantseerimistehingute eelarve;

5.3 Alaeelarveteks on:

5.3.1 teaduskondade eelarved;

5.3.2 tugistruktuuri eelarve;

5.3.3 kapitalieelarve;

5.3.4 fondide eelarved;

5.3.5 konsolideeritavate asutuste eelarved.

5.4 Teaduskonna alaeelarve jaguneb instituutide ja dekanaadi eelarveteks.

5.5 Tugistruktuuri alaeelarve koosneb rektoraadi, nõukogu, üliõpilasesinduse ja osakondade ning üleülikooliliste projektide eelarvetest.

5.6 Kapitalieelarve koosneb kinnisvara investeerimisprojektide ja laenude põhiosa tagasimaksete ning intressikulude eelarvetest.

5.7 Fondide alaeelarved koosnevad ülikooli eelarvega otsustatud fondide eelarvetest.

5.8 Eelarve tulude ja kulude liigenduse ning eelarve vormi määrab finantsjuht.

6. Teaduskondade ja tugistruktuuri eelarved

6.1 Tulud kajastatakse selle struktuuriüksuse eelarves, kelle majandustegevuse tulemusena tulu tekkis või kes on õigusaktide alusel õigustatud seda tulu saama.

6.2 Kulud kajastatakse selle struktuuriüksuse eelarves, kelle majandustegevuse tulemusena kulu tekib või kes on kohustatud seda kulu tegema, sh üldkulu eraldised üldfondidesse.

6.3 Projektitoetustele nõutava oma- või kaasfinantseeringu tagab toetuse saanud struktuuriüksus oma eelarvetulude, sh fondidest taotletud vahendite arvelt, kui ei ole otsustatud teisiti.

6.4 Struktuuriüksused tasuvad üldfondi üldkulu eraldist rektori kehtestatud määras ja tingimustel.

6.5 Kinnisvara halduskulude (ruumide kulude) katmine, ruumijaotus, tingimused üüritulude kasutamisel ja muud kaasnevad tingimused sätestatakse vara kasutamise eeskirjas.

6.6 Struktuuriüksused maksavad ruumide kasutamise eest vastavalt rektori poolt kehtestatud kulutariifidele ja vara kasutamise eeskirjale.

6.7 Infotehnoloogia kulud kaetakse infotehnoloogia osakonna eelarvest. Eelarve selleks eraldatakse üldfondist ja osaliselt struktuuriüksuste eelarvetest vastavalt rektori kehtestatud teenustasudele.

6.8 Põhivara soetus ja põhivara kulum, v.a kinnisvaraga seonduv soetus ja kulum, kajastatakse põhivara soetanud või põhivara kasutava struktuuriüksuse eelarves.

6.9 Avatud ülikooli tuluks arvestatakse iga täiendusõppuri poolt deklareeritud tasemeõppe õppeaine EAP maksumusest 10% v.a Eesti Mereakadeemia ning Tartu ja Virumaa kolledži õppeainete EAP-lt.

7. Kapitalieelarve

7.1 Investeeringud kinnisvarasse ja laenude teenindamine, sh põhiosa tagasimaksed ja intressikulud, samuti TTÜKS § 8 lõike 3 alusel antavad ja tagasilaekuvad laenud ning teiste juriidiliste isikute kohustuste tagamine kajastatakse kapitalieelarves.

7.2 Investeeringuks kinnisvarasse loetakse kinnisvara soetamine, ehitamine või selle väärtust suurendav (bilansis arvestatav) kapitaalremont.

7.3 Kapitalieelarves esitatakse investeeringud kinnisvara investeerimisprojektide kaupa.

7.4 Investeerimisprojekti rahastamiseks koostab kinnisvara arendusdirektor investeerimisprojekti eelarve, mis sisaldab selle kogumahtu ja elluviimist eelarveaastate kaupa. Rahastamist alustatakse ainult vastava eelarve olemasolul.

7.5 Kapitalieelarve katteallikad on:

7.5.1 kinnisvara tehingutega seonduvad tulud või sissetulekud;

7.5.2 tulud sihtotstarbelistest toetustest;

7.5.3 võetud laenud;

7.5.4 rahaeraldised üldfondist kinnisvarafondi.

7.6 Kinnisvaraga seonduv kulum ja väärtuse langus on kapitalieelarve kulu.

8. Fondide eelarved

8.1 Rektori reservfondi maht määratakse eelarvega ja seda käsutab rektor.

8.2 Muude fondide moodustamine ja nende rahaline maht otsustatakse eelarve koostamise käigus ning fondide üldpõhimõtted kirjeldatakse eelarve seletuskirjas.

8.3 Fondidest tehakse eraldisi alaeelarvetesse või kulusid fondi käsutaja otsusel ülikooli eesmärkide täitmiseks.

8.4 Fondide alaeelarves kajastuvad ka üldfondide eelarved.

8.5 Fondide eelarvest, v.a rektori reservfond ja kinnisvarafond, raha eraldamise kohta teeb fondi käsutaja korralduse. Korralduse alusel teeb rahandusosakond ülikooli eelarves vastava muudatuse.

8.6 Fondi vahendite kasutamisega seotud aruandlus esitatakse vastavalt fondi statuudis või fondi käsutaja sätestatud reeglitele.

9. Konsolideeritavate asutuste eelarved

9.1 Konsolideeritava asutuse eelarve ja eelarvestrateegia prognoosi esitab rahandusosakonnale asutuse juht rahandusosakonna kehtestatud kuupäevaks ja tingimustel.

9.2 Konsolideeritava asutuse eelarve ja eelarvestrateegia prognoos esitatakse ülikooli eelarvevormil ja sellele lisatakse seletuskiri.

9.3 Ülikooli eelarves ja selle täitmise aruandes elimineeritakse konsolideeritavate asutuste ja ülikooli omavahelised tehingud.

10. Üldfondide tulud ja nende jaotamise põhimõtted

10.1 Üldfondide tulud ja nende jaotamine määratakse ülikooli eelarvega.

10.2 Õppe üldfondi tuluallikad on tegevustoetus, muud institutsionaalsed toetused ja eraldised ning ülikooli tuludelt arvestatavad üldkulu eraldised, mis ei ole määratud teaduse üldfondi.

10.3 Teaduse üldfondi tuluallikad on baasfinantseerimine ja ülikooli teadus- ja arendustegevuse tuludelt ning ettevõtlustuludelt arvestatavad üldkulu eraldised. Teaduse üldfondi tuluks loetakse samuti tegevustoetuse osana makstav doktoranditoetus ja nooremteadur-doktorantide töötasu toetus.

10.4 Üldfondide rahastamisest eraldatakse esmajärjekorras:

10.4.1 rektori reservfond (fondi käsutaja rektor);

10.4.2 kinnisvarafond (fondi käsutaja kantsler);

10.5 Õppe üldfondist rahastatakse:

10.5.1 teaduskondade õppe põhirahastus;

10.5.2 õppearendusfond (fondi käsutaja õppeprorektor);

10.5.3 ülikooli üldkulude osaline rahastamine;

10.5.4 sihtsuunitlusega vahendid Eesti Mereakadeemia (EMERA) meresõiduohutuse seadusega reguleeritud õppekavadel õppivate üliõpilaste toitlustamiseks ja merepraktika korraldamiseks vastavalt kehtestatud määradele;

10.5.5 sihtsuunitlusega vahendid Tallinna Tehnikaülikooli Seaduse § 9 lg 3 alusel loodud professuuridele.

10.6 Teaduse üldfondist rahastatakse:

10.6.1 teaduskondade teaduse põhirahastus;

10.6.2 grandifond (fondi käsutaja teadusprorektor);

10.6.3 ülikooli üldkulude osaline rahastamine;

10.6.4 sihtsuunitlusega doktoranditoetused ja doktorant-nooremteadurite töötasud.

10.7 Üldfondide kaudu tagatakse:

10.7.1 õppetöö läbiviimine, õppe-, teadus- ja arendustegevuse üldine toimimine ja võimekus ning teaduskonna toimimine, sh ruumide ülevalpidamine ja emeriiditasude ning doktoranditoetuste ja -tasude väljamaksmine;

10.7.2 õppeprogrammide arendamine;

10.7.3 akadeemiliste struktuuriüksuste jätkusuutlik areng;

10.7.4 ülikooli üldine toimimine, haldus- ja tugistruktuuride jätkusuutlik areng, ülikooli üldkulude katmine.

10.8 Teaduskondade põhirahastusest kaetakse tenuuri ja teiste alaliste akadeemiliste ametikohtade, õppetöö läbiviimise, õppe, teadus- ja arendustegevuse, ettevõtluskoostöö ja ühiskonna teenimise korraldamise tugitegevuste, õppeprogrammide arendus- ja muid kulusid, teaduskonna ja instituutide juhtimise, dekanaadi tugistruktuuri ja muid üldkulusid;

10.9 Teaduskondade põhirahastamine eraldatakse teaduskonnale ühtse summana. Jaotusvalemitest tulenevad osasummad ei ole sihtotstarbelised ning need jaotatakse vastavalt eelarve eest vastutavate isikute ja nõukogude otsustele.

10.10 Esmalt eraldatakse teaduskondade õppe üldfondist õppearendusfondi summa.

10.11 Õppe üldfondist eraldatakse sihtsuunitlusega iga eelarveaasta alguse seisuga täidetud TTÜKS § 9 lõike 3 alusel loodud professori ametikoha kohta 50 000 eurot aastas ja kantakse see vastava ametikoha jaoks loodud, ja tema käsutatavale, eraldi finantsallikale.

10.12 Õppe üldfondist eraldatakse sihtsuunitlusega vahendid EMERA meresõiduohutuse seadusega reguleeritud õppekavadel õppivate üliõpilaste toitlustamiseks ja merepraktika korraldamiseks vastavalt kehtestatud määradele.

10.13 Teaduskonna põhirahastamisest eraldatakse iga eelarveaasta alguse seisuga täidetud tenuuri ametikoha kohta, välja arvatud TTÜKS § 9 lõike 3 alusel loodud professuuridele, 50 000 eurot aastas ja kantakse see vastava tenuuriprofessori jaoks loodud, ja tema käsutatavale, eraldi finantsallikale.

10.14 Teaduskondade õppe põhirahastusest suunatakse baasrahastamiseks 70% ja tulemusrahastamiseks 30%.

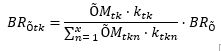

10.15 Teaduskondade õppe baasrahastamine jaotatakse teaduskondade vahel vastavalt osakaaludele, mis saadakse valemiga:  ,kusjuures lühendeid on kasutatud järgmises tähenduses:

,kusjuures lühendeid on kasutatud järgmises tähenduses:

10.15.1 Õppe baasrahastus – BRÕ

10.15.2 Teaduskonna õppe baasrahastus – BRÕtk

10.15.3 Teaduskonna viimase kolme õppeaasta aritmeetiline keskmine õppetöö töömaht maht vastavalt akadeemiliste struktuuriüksuste õppetöö töömahukuse arvestamise eeskirjale – ÕMtk

10.15.4 Teaduskonna tasanduskoefitsient – ktk

10.15.5 teaduskondade arv, kellele jaotatakse baasrahastust – x;

10.15.6 konkreetse teaduskonna indeks – n;

10.16 Teaduskonna tasanduskoefitsient on suhtarv, mida rakendatakse töömahukusele eesmärgil tasandada üleminek varasemalt kehtinud teaduskondade põhirahastuse mudelilt uuele mudelile.

10.17 Teaduskonna tasanduskoefitsientide ktk väärtused alates 01.01.2024 kuni 31.12.2025 on alljärgnevad: [jõustunud 01.01.2024]

10.17.1 Majandusteaduskond 1,000;

10.17.2 Infotehnoloogia teaduskond 1,045;

10.17.3 Inseneriteaduskond 1,157;

10.17.4 Eesti Mereakadeemia 1,410;

10.17.5 Loodusteaduskond 1,474.

10.18 Õppe tulemusrahastamise osa arvutatakse teaduskonna järgmiste tulemusnäitajate alusel:

10.18.1 nominaalajaga lõpetamine osakaaluga 60%;

10.18.2 magistriõppe õppekavade osakaal, kus vähemalt 75% kontakttundidest antakse doktorikraadiga või sellele vastava kvalifikatsiooniga akadeemiliste töötajate poolt, osakaaluga 20%;

10.18.3 täienduskoolituse tulu osakaaluga 20%;

10.19 Esmalt eraldatakse teaduskondade teaduse üldfondist grandifondi summa.

10.20 Teaduse üldfondist eraldatakse sihtsuunitlusega doktoranditoetused ja doktorant-nooremteadurite töötasud.

10.21 Teaduskondade teaduse põhirahastusest suunatakse baasrahastamiseks 60% ja tulemusrahastamiseks 40%.

10.22 Teaduskondade teaduse baasrahastamine jaotatakse teaduskondade vahel vastavalt haridus- ja teadusministri määruse “Teadus- ja arendusasutuste baasfinantseerimise määramise tingimused ja kord”(baasfinantseerimine) sätestatud metoodikale. Erisusena arvestatakse publitseerimise osas ainult SCOPUS SciVal ja Web of Science andmebaaside esimesse ja teise kvartiili kuuluvates ajakirjades avaldatud publikatsioone nendest publikatsioonidest, mis baasfinantseerimise arvutuses arvesse läksid. Baasfinantseerimises publitseerimise osas kasutatavaid koefitsiente ei rakendata. TA ÜF tarbeks arvutatakse teaduskondade rahastuse proportsioon viimase kolme aasta keskmise tulemuse alusel. Teaduskonna baasrahastuse osakaal leitakse viimase kolme aasta keskmise tulemuse alusel. Saadud teaduskonna baasrahastuse osakaal korrutatakse läbi teaduse baasrahastamise kogumahuga, et leida teaduskonna teaduse baasrahastamise maht.

10.23 Teaduse tulemusrahastamise osa arvutatakse teaduskonna järgmiste tulemusnäitajate alusel:

10.23.1 kõrgetasemelised publikatsioonid osakaaluga 30%;

10.23.2 doktoriõppe tulemuslikkus osakaaluga 40%;

10.23.3 ettevõtlusvaldkonna tulemusrahastus osakaaluga 30%.

10.24 Teaduskonna osakaal põhirahastusest kokku kahe üldfondi peale ei saa langeda kalendriaastas rohkem kui 5% ning tasandatakse vähendades teiste teaduskondade põhirahastust proportsionaalselt vastavalt nende arvutuslikele osakaaludele enne tasandust.

10.25 Üldfondidest teaduskonna ja selle struktuuriüksuste rahastamise põhimõtted:

10.25.1 teaduskonna rahastamine arvestatakse välja teaduskonna struktuuriüksuste kaupa;

10.25.2 rahastamine, millel puudub otsene seos teaduskonna struktuuriüksusega (näiteks nominaalajaga lõpetamine jms), arvestatakse teaduskonna dekanaadi real;

10.25.3 rahandusosakond esitab teaduskonna ja selle struktuuriüksuste üldfondist rahastamise andmed dekaanile;

10.25.4 dekaan jaotab piisavad vahendid teaduskonna baas-ja tulemusrahastamisest akadeemilistele struktuuriüksustele punktis 10.7 nimetatud eesmärkide saavutamiseks, 10.25.5 arvestades teaduskonna ja struktuuriüksuste arengueesmärke, tenuuri ametikohtade arvu, õppetöö mahtusid, struktuuriüksuste tulemusi, jms.

10.26 Ülikooli üldkulude arvelt kaetakse:

10.26.1 ülikooli tugistruktuuri kulud, sh struktuuriüksuste tööjõukulud vastavalt koosseisule ja palgamääradele ning muud tegevuskulud sh tugistruktuuri otseses kasutuses või valduses olevate ruumide kulud vastavalt vara kasutamise eeskirjas sätestatule;

10.26.2 arendusprojektide kulud vastavalt vastutusala juhi taotlusele.

10.27 Kapitalieelarvesse eraldatakse vahendid üldfondidest eesmärgiga hoida kapitalieelarve koondtulem eelarveaasta lõikes neutraalsena, et võimaldada ülikooli kinnisvara jätkusuutlikku arengut.

10.28 Ülikooli üldfondide arvelt luuakse rektori reservfond, mis moodustab 2,5% üldfondide summaarsest mahust.

10.29 Rahaliste vahendite jaotamisel ülikooli üldkulude katteks on aluseks kuluprognoosid.

10.30 Tulemusrahastamise arvestamiseks ja ülikooli eelarve kujundamiseks esitatakse rahandusosakonnale andmete esitamisele eelneva kalendriaasta alusandmed seisuga 31.12 tulemusnäidikute 10.18.3, 10.23.1, 10.23.2, 10.23.3 kohta, eelneva õppeaasta alusandmed seisuga 15.08 tulemusnäidikute 10.18.1, 10.18.2 ja õppe baasrahastuse kohta ja viimased saadaolevad andmed teaduse baasrahastuse kohta jooksva aasta 34. nädala jooksul, seejuures:

10.30.1 õppeosakond esitab andmed õppe baasrahastuse ja tulemusnäidiku 10.18.2 kohta instituutide kaupa;

10.30.2 õppeosakond esitab andmed tulemusnäidiku 10.18.1 kohta teaduskondade kaupa;

10.30.3 rahandusosakond esitab andmed tulemusnäidikute 10.18.3 ja 10.23.3 kohta instituutide kaupa, sealjuures ettevõtlusosakond esitab alusandmed tulemusnäidiku 10.23.3 kohta lepingu tasemel;

10.30.4 teadusosakond esitab andmed teaduse baasrahastamise ja tulemusnäidikute 10.23.1 ja 10.23.2 kohta instituutide kaupa;

10.30.5 kinnisvara arendusdirektor esitab andmed struktuuriüksuste kasutuses olevate ruumide pinna ja prognoositavate ruumikulude kohta järgmisel eelarveaastal. Prognoosid esitatakse struktuuriüksuste (sh instituutide ja osakondade) kaupa, näidates ära struktuuriüksuste kulud nende otseses kasutuses olevate ruumide ja proportsionaalselt lisanduvate ruumide osas.

10.30.6 Alusandmete esitajad vastutavad andmete õigsuse ning tähtaegse esitamise eest.

10.31 Tulemusnäitaja nominaalajaga lõpetamine 10.18.1 reeglid:

10.31.1 tulemusnäitaja on kirjeldatud ülikooli 2021-2025 arengukava võtmenäitajana;

10.31.2 igal teaduskonnal arvestatakse individuaalset õppeaasta põhist eesmärki, mis kinnitatakse teaduskonna tegevuskavaga;

10.31.3 100% individuaalse eesmärgi täitmisel on teaduskonna tulemusnäitaja teaduskonna osakaal õppe baasrahastamise valemist korrutatud tulemusnäitaja rahalise mahuga;

10.31.4 iga 1 protsendipunkti võrra eesmärgi ületamisel kasvab tulemusnäitaja rahaline maht 4% võrreldes 100% täitmise mahuga (ja lineaarselt vahepealsetes punktides);

10.31.5 iga 1 protsendipunkti võrra eesmärgi alatäitmisel väheneb tulemusnäitaja rahaline maht 6% võrreldes 100% täitmise mahuga (ja lineaarselt vahepealsetes punktides);

10.31.6 antud tulemusnäitaja rahaline puudujääk või ülejääk tasandatakse õppearendusfondi eelarvelise mahuga.

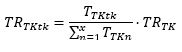

10.31.7 Tulemusnäitaja rahastus saadakse järgmise eeskirja järgi:

kus lühendeid on kasutatud järgmises tähenduses:

10.31.7.1 teaduskonna nominaalajaga lõpetamise tulemusrahastus TRÕtk-;

10.31.7.2 teaduskonna nominaalajaga lõpetamise tulemusnäitaja väärtus TÕtk;

10.31.7.3 teaduskonna nominaalajaga lõpetamise tulemuseesmärk TÕEtk;

10.31.7.4 teaduskonna viimase kolme õppeaasta aritmeetiline keskmine õppetöö töömaht maht vastavalt akadeemiliste struktuuriüksuste õppetöö töömahukuse arvestamise eeskirjale ÕMtk;

10.31.7.5 teaduskonna tasanduskoefitsient ktk;

10.31.7.6 nominaalajaga lõpetamise tulemusrahastamise kogumaht TRÕ .

10.32 Tulemusnäitaja vähemalt 75% magistriõppe õppekava mahust õpetavad doktorikraadiga või sellele vastava kvalifikatsiooniga akadeemilised töötajad 10.18.2 reeglid:

10.32.1 tulemusnäitaja on kirjeldatud ülikooli 2021-2025 arengukava võtmenäitajana;

10.32.2 igal teaduskonnal arvestatakse individuaalset õppeaasta põhist eesmärki, mis kinnitatakse teaduskonna tegevuskavaga;

10.32.3 100% individuaalse eesmärgi täitmisel on teaduskonna tulemusnäitaja teaduskonna osakaal õppe baasrahastamise valemist korrutatud tulemusnäitaja rahalise mahuga;

10.32.4 individuaalse eesmärgi alatäitmisel korrutatakse 100% täitmise maht läbi tegeliku eesmärgi täitmise osakaaluga;

10.32.5 individuaalse eesmärgi ületäitmisel täiendavat rahastust ei eraldata. Antud tulemusnäitaja rahaline ülejääk suunatakse õppearendusfondi.

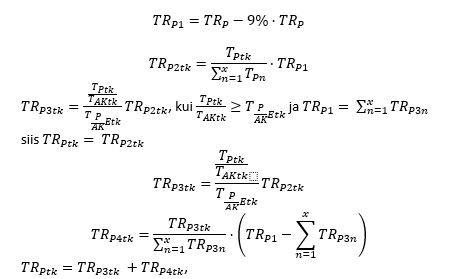

10.32.6 Tulemusnäitaja rahastus saadakse järgmise eeskirja järgi:

kus lühendeid on kasutatud järgmises tähenduses:

10.32.6.1 teaduskonna tulemusnäitaja vähemalt 75% magistriõppe õppekava mahust õpetavad doktorikraadiga või sellele vastava kvalifikatsiooniga akadeemilised töötajad tulemusrahastus TR75%tk;

10.32.6.2 teaduskonna tulemusnäitaja vähemalt 75% magistriõppe õppekava mahust õpetavad doktorikraadiga või sellele vastava kvalifikatsiooniga akadeemilised töötajad väärtus T75%tk ;

10.32.6.3 teaduskonna tulemusnäitaja vähemalt 75% magistriõppe õppekava mahust õpetavad doktorikraadiga või sellele vastava kvalifikatsiooniga akadeemilised töötajad tulemuseesmärk TR75%Etk ;

10.32.6.4 teaduskonna viimase kolme õppeaasta aritmeetiline keskmine õppetöö töömaht maht vastavalt akadeemiliste struktuuriüksuste õppetöö töömahukuse arvestamise eeskirjale ÕMtk;

10.32.6.5 teaduskonna tasanduskoefitsient ktk;

10.32.6.6 tulemusnäitaja vähemalt 75% magistriõppe õppekava mahust õpetavad doktorikraadiga või sellele vastava kvalifikatsiooniga akadeemilised töötajad tulemusrahastuse kogumaht TR75%.

10.33 Tulemusnäitaja täiendkoolituse tulu 10.18.3 reeglid:

10.33.1 Täienduskoolituse tuluna arvestatakse ülikooli eelarve täitmise aruandes kajastatud tulusid avatud ülikooli õppeteenustasudest ja täienduskoolituse müügist.

10.33.2 Iga teaduskonna täiendkoolituse tulemusnäitaja tulemus arvutatakse vastavalt teaduskonna osakaalule kõikide teaduskondade täienduskoolitustulude mahust korrutatuna antud tulemusnäitaja kogumahuga.

10.33.3 Tulemusnäitaja rahastus saadakse järgmise eeskirja järgi:

kus lühendeid on kasutatud järgmises tähenduses:

10.33.3.1 teaduskonna täienduskoolituse tulu tulemusrahastus TRTKtk;

10.33.3.2 teaduskonna tulemusnäitaja väärtus TTKtk;

10.33.3.3 teaduskondade arv – x;

10.33.3.4 konkreetse teaduskonna indeks n;

10.33.3.5 täienduskoolituse tulemusrahastuse kogumaht TRTK.

10.34 Tulemusnäitaja kõrgetasemelised publikatsioonid 10.23.1 reeglid:

10.34.1 Tulemusnäitaja aluseks võetakse eelmise kalendriaasta jooksul SCOPUSe analüüsimoodulis SciVal SNIP metoodika alusel esimesse kvartiili (Q1) kuuluvates väljaannetes avaldatud publikatsioonide arv doktorikraadiga akadeemilise töötaja kohta (ajakirja artiklid, konverentsiartiklid, raamatupeatükid jne.) teaduskondade kaupa. Arvestatakse ainult ülikooli nimel avaldatud publikatsioone.

10.34.2 IT teaduskonna SCOPUS SciVal SNIP Q1 publikatsioonide arvule lisatakse Google Scholar top 20 väljaannetes ilmunud unikaalsed publikatsioonid vastavalt teadusprorektori otsusele.

10.34.3 Tulemusnäitajal põhinev rahastus jagatakse kaheastmeliselt ja kogu tulemusnäitaja maht makstakse välja. Enne jagamist arvutatakse tulemusnäitaja teaduskonna 100% eesmärgi saavutamise väärtus kõikide Q1 publikatsioonide proportsiooni järgi kõikidesse ülikooli Q1 publikatsioonidesse ja korrutatakse see tulemusnäitaja rahalise mahuga.

10.34.4 Esimese jagamise sammuna korrutatakse tulemusnäitaja teaduskonna 100% eesmärgi täitmise väärtus läbi vastava teaduskonna vastava aasta tulemusega. Kui esimeses jagamise sammus ei jagata kogu tulemusnäitaja rahalist mahtu välja, jagatakse teises sammus ülejäänud rahaline maht välja proportsionaalselt esimeses sammus väljamakstud summa ja välja jagamata mahu korrutisele.

10.34.5 EMERA puhul loetakse erandkorras antud tulemusnäitaja osakaaluks 9% kuni 2025. aasta eelarve koostamiseni ning tegelikku täitmist ei arvestata

10.34.6 Tulemusnäitaja rahastus saadakse järgmise eeskirja järgi:

kus lühendeid on kasutatud järgmises tähenduses:

10.34.6.1 publikatsioonide tulemusrahastuse kogumaht TRp;

10.34.6.2 publikatsioonide tulemusrahastuse maht, millest on eraldatud EMERA rahastus TRp1;

10.34.6.3 teaduskonna publikatsioonide tulemusnäitaja TPtk;

10.34.6.4 teaduskonna akadeemiliste töötajate arv TAKtk;

10.34.6.5 teaduskonna publikatsioonide tulemusrahastus TPPtk;

10.34.6.6 teaduskonna tulemuseesmärk publikatsioonide suhe doktorikraadiga akadeemiliste töötajate kohta TP/AK Etk;

10.34.6.7 teaduskondade arv (va EMERA) x;

10.34.6.8 konkreetse teaduskonna indeks (va EMERA) n.

10.35 Tulemusnäitaja doktoriõppe juhendamise tulemuslikkuse 10.23.2 reeglid:

10.35.1 Tulemusnäitaja aluseks võetakse õppeinfosüsteemist 31.12 seisuga kuni ühe aasta jooksul pärast nominaalaja lõppu doktorikraadi kaitsmiseni jõudnud doktorantide arvu suhe kõikidesse vastaval aastal kuni ühe aasta jooksul pärast nominaalaja lõppu doktorikraadi kaitsmiseni jõudma pidanud doktorantidesse põhijuhendaja instituudi kaupa. Nominaalaja arvestusest arvatakse maha akadeemilisel puhkusel, sünnitus- ja vanemapuhkusel ning ajateenistuskohustuse täitmisel viibitud aeg. Nominaalaega arvestatakse vastavalt tegevuskavale (alates 2022/2023 õppeaastal immatrikuleeritud doktorandid).

10.35.2 Tulemusnäitajal põhinev rahastus jagatakse kaheastmeliselt ja kogu tulemusnäitaja maht makstakse välja. Enne jagamist arvutatakse tulemusnäitaja teaduskonna 100% eesmärgi saavutamise väärtus kõikide vastava teaduskonna kuni ühe aasta jooksul pärast nominaalaja lõppu õppivate tudengite koguarvu proportsiooni järgi kõikidesse ülikoolis kuni ühe aasta pärast nominaalaja lõppu jooksul õppivatesse doktorantidesse ja korrutatakse see tulemusnäitaja vastava eelarveaasta rahalise mahuga.

10.35.3 Esimese jagamise sammuna korrutatakse tulemusnäitaja teaduskonna 100% eesmärgi saavutamise väärtus läbi vastava teaduskonna vastava aasta tulemusega. Kui esimeses jagamise sammus ei jagata kogu tulemusnäitaja rahalist mahtu välja, jagatakse teises sammus ülejäänud rahaline maht välja proportsionaalselt esimeses sammus väljamakstud summa ja välja jagamata mahu korrutisele.

10.35.4 EMERA puhul loetakse erandkorras antud tulemusnäitaja osakaaluks 9% kuni 2025. aasta eelarve koostamiseni ning tegelikku täitmist ei arvestata.

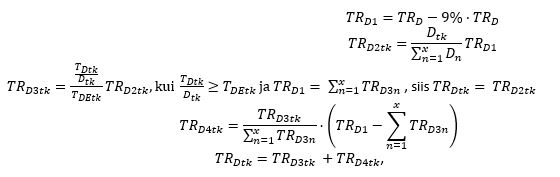

10.35.5 Tulemusnäitaja rahastus saadakse järgmise eeskirja järgi:

kus lühendeid on kasutatud järgmises tähenduses:

10.35.5.1 doktoriõppe juhendamise tulemusrahastuse kogumaht TRD;

10.35.5.2 doktoriõppe juhendamise tulemusrahastuse maht, millest on eraldatud EMERA rahastus TRD1;

10.35.5.3 teaduskonna kuni NOM+1 potentsiaalsete lõpetama pidanud doktorantide arv Dtk

10.35.5.4 teaduskonna kuni NOM+1 lõpetanud doktorantide arv TDtk;

10.35.5.5 teaduskonna doktoriõppe juhendamise tulemusrahastus TRDtk;

10.35.5.6 teaduskonna tulemuseesmärk kuni NOM+1 doktoriõppe lõpetanute osakaal kõigist kuni NOM+1 õppinud doktorantide arvust TDEtk;

10.35.5.7 teaduskondade arv (va EMERA) x;

10.35.5.8 konkreetse teaduskonna indeks (va EMERA) n.

10.36 Tulemusnäitaja ettevõtluse tulemusnäitaja 10.23.3 reeglid:

10.36.1 Esmalt jaotatakse antud tulemusnäitaja all ühekordseid preemiaid hargettevõtete eest, milles eelneval kalendriaastal on ülikool omandanud osaluse ning eelneval kalendriaastal sõlmitud litsentsilepingute eest, mille kohaselt ülikoolile makstava litsentsitasu litsentsilepingu esimesel kehtivusaastal on vähemalt 5 000 eurot.

10.36.2 Ühe litsentsilepingu eest makstakse instituudile 10 000 eurot ja ühe hargettevõtte eest 50 000 eurot. Kui sündmusega oli seotud rohkem kui üks instituut, siis on summad 50% suuremad ja nende jaotuse instituutide vahel otsustab ettevõtlusprorektor. Kui litsentsileping sõlmiti ülikooli hargettevõttega, siis litsentsilepingu eest eraldi preemiat ei maksta. Kui ühekordsete preemiate maht ületaks 250 000 eurot, siis vähendatakse kõikide ühekordsete preemiate mahtu proportsionaalselt, et preemiate summa oleks kokku 250 000 eurot.

10.36.3 Ühekordsete preemiatega väljamaksmata tulemusnäitaja osa jagatakse teaduskondade vahel vastavalt eelmise kalendriaasta ettevõtlustulude proportsionaalsele jagunemisele.

10.36.4 Ettevõtluslepingute tuluna arvestatakse ülikooli eelarve täitmise aruandes kajastatud tulusid teadus-ja arendustegevuse lepingutest ning teenustöödest, kusjuures arvesse lähevad kõik ettevõtlustulud, k.a. need, mida ei loeta riigi baasfinantseerimise alla.

10.36.5 Ettevõtlustulude arvestamisel loetakse koefitsiendiga 1,5 tulud, mis on vähemalt 10 000 eurose kogumahuga lepingute alt tehtud ning on kas:

10.36.5.1 interdistsiplinaarsed – lepingu elluviimisel osales rohkem kui üks instituut (s.t. lepingu tulud jagunevad mitme instituudi vahel) ja/või

10.36.5.2 finantseeritud ainult tellija omavahenditest, s.t. kasutatud ei ole avalikke rahastusmeetmeid.

10.36.6 Ettevõtlustulude koefitsientide rakendamise alusarvestust peab ettevõtlusosakond ja koefitsiendid ei kumuleeru kui mõlemad tingimused on korraga täidetud.

10.36.7 Tulemusnäitaja rahastus saadakse järgmise eeskirja järgi:

10.36.8 ![]()

kus lühendeid on kasutatud järgmises tähenduses:

10.36.8.1 teaduskonna ettevõtluslepingute tulu tulemusrahastus TRETtk;

10.36.8 2 teaduskonna tulemusnäitaja väärtus TETtk;

10.36.8.3 teaduskondade arv – x;

10.36.8.4 konkreetse teaduskonna indeks n;

10.36.8.5 täiendkoolituse tulemusrahastuse kogumaht TRET.

10.37 Õppe üldfondi baas- ja tulemusnäitajate täpsustuste ja vaidluste korral otsustab õppeprorektor. Teadusüldfondi baas- ja tulemusnäitajate täpsustuste ja vaidluste korral otsustab teadusprorektor, v.a. 10.23.3, mille tulemusnäitaja osas otsustab ettevõtlusprorektor.

11. Eelarve ettevalmistamine

11.1 Eelarvete ettevalmistamisel ja koostamisel on eelkõige aluseks:

11.1.1 ülikooli arengukava, eelarvestrateegia, tegevuskavad ning muud strateegilised dokumendid;

11.1.2 rahandusosakonna kinnitatud ülikooli eelarve struktuur, struktuuriüksuse ja finantsallika eelarve struktuur, ajakava ja finantsjuhi antavad suunised;

11.1.3 teaduskonna tegevuskava;

11.1.4 struktuuriüksuse riigihangete plaan eelarveaastaks;

11.1.5 ülikoolis kehtivad finantstegevust reguleerivad õigusaktid, sh üldkulu eraldise arvestamise põhimõtted;

11.1.6 finantseerijate kehtestatud tingimused;

11.1.7 valdkondlikud aruanded nagu õppetegevuse, teadus- ja arendustegevuse aruanded, ülikool ja partnerlus ühiskonnaga aruanne jmt ning eelmise aasta majandusaasta aruanne;

11.1.8 kehtiva eelarvestrateegia eelseisva eelarveaasta tuluprognoos.

11.2 Rahandusosakond kinnitab eelarve ettevalmistamise ja koostamise tähtajad ning tingimused (ajakava) hiljemalt 31. maiks.

11.3 Eelarve ettevalmistamiseks esitavad vastutusala juhid rahandusosakonnale:

11.3.1 valdkonna esialgsed eesmärgid;

11.3.2 esialgsed eesmärgid oma tegevusvaldkonna prognoositavates ülikooli tuludes ja ettepanekud eesmärkide jaotamiseks alaeelarvetes;

11.3.3 tema vastutusalas olevate osakondade ja üleülikooliliste projektide finantseerimise taotlused;

11.3.4 esialgsed ettepanekud ülikooli tervikuna hõlmavate ja vastutusala korraldada olevate toetuste jm määrade kehtestamiseks;

11.3.5 muu informatsiooni eelarve ja selle seletuskirja koostamiseks.

11.4 Kinnisvara arendusdirektor esitab kapitalieelarve prognoositavad investeeringud kinnisvarasse investeerimisprojektide kaupa.

11.5 Rahandusosakond prognoosib laenumaksed ja intressikulud.

11.6 Rahandusosakond prognoosib üldfondide rahalise mahu ja üldfondist eraldatavad rahalised vahendid, sh teaduskondadele, tugistruktuurile, kapitalieelarvesse ja fondidesse. Rahandusosakond arutab üldfondist rahastamise prognoosi rektoraadis.

11.7 Rektor otsustab fondide moodustamise ja fondide rahalise mahu eelarvekavandis.

11.8 Rektor korraldab läbirääkimised teaduskondadega eelarve küsimustes, sh nende rahastamiseks üldfondist. Läbirääkimistele eelnevalt esitab rahandusosakond teaduskondadele teabe oodatavatest eesmärkidest teaduskonna tuludes, mis laekuvad teaduskonna sh struktuuriüksuste eelarvetesse ja andmed üldfondist prognoositava rahastamise kohta.

12. Eelarve koostamine, menetlemine ja kinnitamine

12.1 Vastutusala juht koostab tema vastutusala osakondade ja üleülikooliliste projektide eelarvete kavandid ning esitab need koos seletuskirjaga rahandusosakonnale.

12.2 Rahandusosakond:

12.2.1 koostab eelarvekavandi, mille aluseks on eelarve alaeelarvete kavandid;

12.2.2 lisab eelarvekavandile seletuskirja, arvestades alaeelarvete kavandite seletuskirju;

12.2.3 juhul, kui vastutusala juhi või dekaani esitatud eelarve kavand ei vasta kehtestatud tingimustele, on rahandusosakonnal õigus eelarvekavand tagastada ning nõuda puuduste kõrvaldamist;

12.2.4 avalikustab eelarve seletuskirjas tugistruktuuri alaeelarvesse kuuluvate eelarvete üldfondist rahajaotuse põhimõtted;

12.2.5 kinnitab tugistruktuuri alaeelarvesse kuuluvate eelarvete ja kapitalieelarve investeerimisprojektide ning laenude põhiosa tagasimaksete ja intressikulude eelarved pärast ülikooli eelarve kinnitamist nõukogus.

12.3 Dekaan:

12.3.1 jaotab üldfondide rahastamise instituutidele ja dekanaadile;

12.3.2 kavandab koos struktuuriüksuste juhtidega teaduskonna struktuuriüksuste eesmärgid tulude hankimisel;

12.3.3 koostab teaduskonna, sh dekanaadi eelarvekavandi ja seletuskirja, kinnitab instituudi eelarvekavandi ning esitab need rahandusosakonnale;

12.3.4 koostab teaduskonna tulude eelarvestrateegia prognoosi;

12.3.5 arutab teaduskonna eelarvekavandit teaduskonna nõukogus;

12.3.6 avalikustab instituutide eelarvete üldfondist rahajaotuse põhimõtted teaduskonna eelarve kavandi seletuskirjas;

12.3.7 kinnitab dekanaadi ja instituutide eelarved pärast ülikooli eelarve kinnitamist nõukogus;

12.3.8 arutab teaduskonna eelarve täitmist teaduskonna nõukogus.

12.4 Instituudi direktor:

12.4.1 kinnitab instituudi finantsallikate eelarved;

12.4.2 koostab instituudi eelarvekavandi, arutab seda instituudi nõukogus ja esitab dekaanile;

12.4.3 otsustab struktuuriüksuse eelarveküsimusi, sh instituudi projektide omafinantseerimise, finantsallikate puudujääkide katmise ja ülejäägi kasutamise ning muid sarnaseid küsimusi;

12.4.4 arutab eelarve täitmist instituudi nõukogus.

12.5 Rektor esitab eelarvekavandi senatile hiljemalt kalendriaasta viimaseks senati detsembrikuu istungiks.

12.6 Senat esitab eelarve kinnitamiseks nõukogule.

12.7 Nõukogu kinnitatud eelarve avalikustatakse ülikooli veebilehel.

12.8 Juhul, kui ülikooli eelarvet ei kinnitata eelarveaasta alguseks, kehtestab rektor kooskõlastatult nõukoguga ajutise kulude tegemise korra.

13. Eelarve muutmine ja täpsustamine

13.1 Ülikooli eelarvet muudetakse, kui leiab aset või prognoositakse oluline kõrvalekalle kinnitatud eelarve tuludest, kuludest, investeerimistehingutest, finantseerimistehingutest või rahavoost.

13.2 Eelarve muutmine toimub samas korras kui eelarve menetlemine ja kinnitamine.

13.3 Dekaan, instituudi juht ja vastutusala juht võivad teha vastavalt teaduskonna, osakondade ja üleülikooliliste projektide eelarvetesse võrreldes kinnitatud eelarvega väheolulistest kõrvalekalletest tulenevaid eelarve muutmisi ja täpsustusi kogu eelarveaasta vältel tingimusel, et:

13.3.1 prognoositavad tulud ei vähene võrreldes kinnitatud eelarve tulude mahuga;

13.3.2 üldkulu eraldised üldfondi ei ole väiksemad kui kinnitatud eelarves;

13.3.3 eelarve vastab punktis 14.8 esitatud tingimustele;

13.3.4 teaduskonna või struktuuriüksuse eelarve iga eelarverea lõikes ja eelarve kogumaht jääb samaks.

13.4 Instituudi direktor ja finantsallika käsutaja võivad teha kinnitatud eelarvest suuremaid kulutusi juhul kui dekaan on heaks kiitnud vastavad eelarve täpsustused ning seda tingimusel, et muudatuse järgselt jääb teaduskonna eelarve tasakaalu.

13.5 Kinnisvara arendusdirektor võib teha kapitalieelarve täpsustusi:

13.5.1 suurendades kinnitatud investeerimisprojekti rahastamist, kui sellele eraldatakse täiendav sihtotstarbeline toetus;

13.5.2 kui rektor otsustab eraldada investeerimisprojektile täiendavaid rahalisi vahendeid, algatada uusi investeerimisprojekte ülikooli fondidest või muudelt finantsallikatelt.

13.6 Rektor võib eelarvet muutmata otsustada punktis 13.5.2 nimetatud investeerimisprojektide rahastamise või selle suurendamise kuni 300 000 euro võrra võrreldes kinnitatud eelarvega.

13.7 Rahandusosakond menetleb esitatud eelarvemuudatusi kaks korda aastas, esimese poolaasta ja aasta aruandluse koostamise käigus.

13.8 Eelarve täpsustused jõustuvad, kui need vastavad eeskirjas esitatud nõuetele ja rahandusosakond need kooskõlastab.

14. Õigused ja kohustused eelarve täitmisel

14.1 Teaduskondade, tugistruktuuri, fondide ja kapitalieelarve täitmist jälgib rahandusosakond.

14.2 Instituutide eelarve täitmist jälgib dekaan ja instituudi direktor. Dekaan jälgib dekanaadi eelarve täitmist.

14.3 Finantsallika eelarve täitmist jälgib struktuuriüksuse juht ja finantsallika käsutaja.

14.4 Rahandusosakonnal on õigus anda korraldusi eelarvete nõuetekohaseks täitmiseks ja kontrollida rahaliste vahendite laekumist ning kasutamise sihipärasust ja vastavust ülikooli eesmärkidele.

14.5 Struktuuriüksuse juhil on kohustus ja vastutus järjepidevalt jälgida struktuuriüksuse ja selle finantsallikate eelarvetest kinnipidamist, õigus saada selleks vajalikku informatsiooni teistelt struktuuriüksuste juhtidelt, finantsallika käsutajatelt ja rahandusosakonnalt ning kohustus informeerida puudustest koheselt rahandusosakonda.

14.6 Eelarve täitmise arvestust peab rahandusosakond ja tagab vastava teabe edastamise siseveebi aruandega. Jooksvalt on eelarve täitmise teave tagatud kõikide struktuuriüksuste ja finantsallikate ning nendega seotud tulude, kulude, investeerimistehingute, finantseerimistehingute ja täiendav informatsioon rahavoo kohta siseveebis.

14.7 Kui struktuuriüksuse tegelikud tulud on eelarveaastal suuremad kui vastu võetud eelarves, on üksuse juhil õigus otsustada nende vahendite kulutamine.

14.8 Kui struktuuriüksuse tegelikud tulud on eelarveaastal väiksemad kui vastu võetud eelarves ja puudujääk ületab positiivset koondtulemit, on üksuse juhil kohustus vähendada samavõrra ka kulusid, st et koondtulem ei jääks negatiivne. Juhul, kui eelarve kinnitati negatiivse koondtulemiga, ei tohi see suureneda.

14.9 Kui finantsallika eelarve või rahaseis on suuremas ülekulus, kui eelarvestatud (kooskõlastamata ülekulu) või kulud ületavad eelarvestatud kulude mahtu ja samavõrra ei ole suuremad ka tulud, siis:

14.9.1 struktuuriüksuse juht informeerib tekkinud olukorrast dekaani või vastutusala juhti ja finantsjuhti;

14.9.2 struktuuriüksuse juht analüüsib tekkinud finantsseisu ja otsustab meetmed olukorra lahendamiseks ning kooskõlastab need dekaani või vastutusala juhiga ja teavitab meetmetest rahandusosakonda kirjalikult;

14.9.3 rahandusosakond võib peatada struktuuriüksuse eelarvest või finantsallikalt kulude tegemise, kuni esitatakse lahendus ülekulu likvideerimiseks;

14.9.4 ei peatata selliste kulude tegemist, mille tegemine tuleneb seadusest või lepingust ning mille peatamisest võib ülikoolile tekkida rahaline kahju;

14.9.5 rektor võib määrata struktuuriüksusele finantshalduri.

14.10 Kui kapitalieelarve investeerimisprojektil on tekkimas ülekulu, võib kinnisvara arendusdirektor seda lubada ulatuses, milles mõnel teisel kapitalieelarve investeerimisprojektil on tekkinud ülekulu katmiseks piisav rahaliste vahendite ülejääk.

14.11 Kui kapitalieelarves ettenähtud vahenditest ei piisa laenude teenindamiseks, informeerib rahandusosakond tekkinud olukorrast rektorit ja töötab välja olukorra lahendamise meetmed.

14.12 Ülekulude (krediidilimiidi avamine) võimaldamine eelarvetes ja nende kooskõlastamine toimub järgmiselt:

14.12.1 finantsallika eelarve võib olla ülekulus kui see on ette nähtud finantseerijaga sõlmitud lepingus ja/või kui struktuuriüksus ei ole ülekulus ja vastava nõusoleku on andnud selleks struktuuriüksuse juht;

14.12.2 teaduskonna struktuuriüksuse (k.a dekanaadi) eelarve võib olla ülekulus, kui teaduskonna eelarve ei ole ülekulus ja nõusoleku selleks on andnud dekaan;

14.12.3 teaduskonna eelarve võib olla lühiajaliselt ülekulus finantsjuhi nõusolekul. Teaduskonna ülekulust teavitab finantsjuht rektorit;

14.12.4 teaduskonna, struktuuriüksuse või üleülikoolilise projekti eelarve võib olla lühiajaliselt ülekulus investeerimistegevusest;

14.12.5 osakonna või üleülikoolilise projekti eelarve võib olla lühiajaliselt ülekulus vastutusala juhi ja rahandusosakonna nõusolekul.

14.13 Ülekulud kaetakse struktuuriüksuse eelarvest, mis on vastutav ülekulu põhjustanud tegevuse elluviimise eest ja mille eelarves kajastuvad ülekulu põhjustanud kulud, investeerimistehingud, finantseerimistehingud või väljaminekud.

14.14 Ülekulu vältimiseks struktuuriüksuses või finantsallikal võib struktuuriüksuse juht pikemaajalise ülekulu katmiseks taotleda siselaenu järgmiselt:

14.14.1 siselaenu võib anda rahandusosakond nõukogu kehtestatud limiidi piires ülikooli rahavoo arvelt;

14.14.2 siselaenu andmisele eelnevalt hindab rahandusosakond laenu taotlenud struktuuriüksuse rahalist jätkusuutlikust;

14.14.3 siselaenu andmine vormistatakse kirjaliku kokkuleppena ja teostatakse sisearveldusena finantsallikate vahelise kandena;

14.14.4 siselaenule võib kohaldada kokkuleppelist intressimäära, mille tulu käsitletakse eraldisena üldfondi.

14.15 Üleülikooliliste tegevuste eelarvet, sh fonde tohib kasutada ainult sihtotstarbeliselt ja eelarve kohaselt.

14.16 Eelarveaasta eelarve täitmisel tekkinud rahaseisu ülekandmine järgmisesse eelarveaastasse toimub järgmiselt:

14.16.1 akadeemilise struktuuriüksuse ja sihtfinantseeritava projekti finantsallika eelarveaasta lõpu rahaseis kantakse üle järgmisele eelarveaastale, üldjuhul samale finantsallikale, kus see rahaseis on tekkinud;

14.16.2 kui rahaseis on tekkinud finantsallikal projektitoetustest või sihtsuunitlusega eraldistest, siis seda rahaseisu säilitatakse, kuni see tegevus on ellu viidud, mille katteks toetus anti.

14.17 Juhul, kui üldfondid jäävad eelarveaasta lõpuks prognoositust väiksemaks üldkulu eraldise alalaekumise tõttu, siis otsustab rektor rahandusosakonna ettepanekul, kuidas eelarve tasakaalustatakse.

14.18 Juhul, kui üldfondid jäävad eelarveaasta lõpuks prognoositust suuremaks üldkulu eraldise ülelaekumise tõttu, siis tekkinud rahaseis jääb üldfondide järgmiste perioodide kulude katteks või suunatakse rektori otsusel ülikooli eelarve kulude katteks.

14.19 Juhul, kui tegevustoetus ja baasfinantseerimine laekub üldfondidesse suuremas summas kui eelarvestatud ja ei ole vaja katta varasemat üldfondide alalaekumisest tekkinud miinust, siis jaotatakse ülelaekunud summa rektori otsusega.

15. Eelarve täitmise aruanne

15.1 Eelarve täitmise aruanne koostatakse eelarveaasta ja poolaasta kohta.

15.2 Tekkepõhine eelarve täitmise aruanne vastab tekkepõhisele raamatupidamisaruandele.

15.3 Eelarve aruanne põhineb raamatupidamise kontoplaanil. Eelarveridade ja kontoplaani vastavuse kinnitab rahandusosakond.

15.4 Aruannete koostamiseks tagavad struktuuriüksuste juhid ja finantsallikate käsutajad raamatupidamise algdokumentide esitamise ja kinnitamise hiljemalt igale kuule järgneva kuu 15. kuupäevaks.

15.5 Aastaeelarve täitmise aruanne koostatakse ülikooli kui terviku kohta ja ka kõikide struktuuriüksuste (struktuuriüksustele kehtestatud eelarvevormil) kohta hiljemalt 31. märtsiks.

15.6 Aastaeelarve täitmise aruande menetlemine ja kinnitamine ülikooli juhtorganites toimub vastavalt TTÜKS-le. Täiendavad aruanded juhtorganitele esitatakse nende nõudmisel.

15.7 Ülikooli, alaeelarvete ja struktuuriüksuste kvartali eelarve täitmise informatsioon tehakse dekaanidele ja struktuuriüksuste juhtidele siseveebis kättesaadavaks kvartalile järgneva kuu viimaseks kuupäevaks.

16. Struktuuriüksuse juhi vastutus ja finantshaldur

16.1 Struktuuriüksuse eelarve nõuetekohase täitmise eest vastutab struktuuriüksuse juht.

16.2 Finantsallika eelarve nõuetekohase täitmise eest vastutab finantsallika käsutaja.

16.3 Eelarve puudustega täitmine on olukord kus:

16.3.1 tegelikud kulud ületavad eelarvestatud kulusid ja nende kulude katteks ei ole täiendavaid tulusid ning need kulud tekitavad ülekulu;

16.3.2 eelarves kokku leppimata ülekulu tekkimine või kokkulepitud ülekulu ületamine;

16.3.3 ülikooliga mitteseotud abikõlbmatute kulude tegemine;

16.3.4 muud olukorrad, mis tekitavad ülikoolile rahalise puudujäägi.

16.4 Struktuuriüksuse juhi või finantsallika käsutaja poolt eelarve puudustega täitmisel võib rektor, lähtudes puuduse iseloomust, juhi selgitustest ja rahandusosakonna ettepanekust:

16.4.1 peatada kulude tegemine ja nõuda tehtud kulud tagasi;

16.4.2 peatada uute kohustuste võtmine;

16.4.3 teha vastutavale isikule töölepingu seaduses sätestatud hoiatus, korduva hoiatuse puhul tööleping täielikult või osaliselt üles öelda või alandada töötasu;

16.4.4 nõuda vastutavalt isikult kahju, sh nii otsese kahju kui saamatajäänud tulu hüvitamist;

16.4.5 keelduda vastutavale isikule väljamaksete tegemisest kuni tema poolt tekitatud kahju hüvitamiseni;

16.4.6 kasutada vastutava isiku suhtes muid seaduses sätestatud õiguskaitsevahendeid;

16.4.7 määrata struktuuriüksusele finantshaldur.

16.5 Kui struktuuriüksusele on määratud finantshaldur, siis ei tehta struktuuriüksuse finantsallikatelt väljamakseid ilma finantshalduri kinnituseta.

16.6 Finantshaldur rakendab struktuuriüksuse eelarve tasakaalu viimiseks vähemalt järgmisi meetmeid:

16.6.1 struktuuriüksuse töötajate töötasu ei tõsteta, samuti ei maksta neile lisatasusid ega preemiaid, kui see ei ole sätestatud õigusaktides või kehtivates lepingutes;

16.6.1 struktuuriüksusesse ei võeta tööle uusi inimesi, v.a juhtudel kui tööle võtmine on vältimatu tulude tekkimiseks ja ülikooli kohustuste täitmiseks.

16.17 Kui finantshaldur pole määratud perioodi jooksul viinud struktuuriüksuse eelarvet tasakaalu, teeb ta rektorile olukorrast ülevaate ja rektor otsustab edasised meetmed.

17. Finantsallikate liigitus ja avamine

17.1 Finantsallikad avab majandustarkvaras rahandusosakond tähtajatult või tähtajaliselt.

17.2 Tähtajatutel finantsallikatel kajastatakse üldjuhul struktuuriüksuse põhitegevus järgmiselt:

17.2.1 struktuuriüksusel on üks tähtajatut põhitegevust kajastav finantsallikas;

17.2.2 finantsallikas avatakse vastavalt struktuuriüksuse moodustamise õigusaktile;

17.2.3 finantsallikas on avatud kuni eksisteerib sellega seotud struktuuriüksus.

17.3 Muud tähtajatud finantsallikad avatakse struktuuriüksuse juhi põhjendatud ettepanekul ja rahandusosakonna otsusel.

17.4 Tähtajalistel finantsallikatel kajastatakse konkreetsel ajavahemikul ja eesmärgil elluviidavaid tegevusi.

17.5 Tähtajaline finantsallikas avatakse konkreetse rahastamisotsuse või rahastamise olemasolul järgmiselt:

17.5.1 projektide ja uurimistoetuste ning muude sarnaste rahastamiste kajastamiseks avatakse finantsallikas dokumendihaldussüsteemis nimetatud rahastamiste kinnitamise dokumendi alusel;

17.5.2 ettevõtluse lepingute rahastamiste kajastamiseks avatakse finantsallikas dokumendihaldussüsteemis pärast lepingu sõlmimist;

17.5.3 projektitoetuse rahastamiste kajastamiseks avatakse finantsallikas dokumendihaldussüsteemis;

17.5.4 täienduskoolituse finantsallika avamine toimub kooskõlas avatud ülikooli juhatajaga;

17.5.5 fondidest rahastamise tegemiseks avab finantsallika rahandusosakond vastutaja korralduse alusel;

17.5.6 muudel juhtudel avatakse tähtajaline finantsallikas rahandusosakonna otsusel. Vastava põhjendatud ettepaneku võib teha struktuuriüksuse juht.

18. Kulude otstarbekus, sihtotstarbelisus, kohustused ja vastutus

18.1 Struktuuriüksuse eelarvest, sh struktuuriüksuse eelarvesse kuuluvatelt finantsallikatelt, tehtud kulude otstarbekuse, sihtotstarbelisuse, tekkinud ülekulude ja kaasnevate kohustuste täitmise eest vastutab struktuuriüksuse juht.

18.2 Finantsallikalt tehtud kulude otstarbekuse, sihtotstarbelisuse, tekkinud ülekulude ja sellega kaasnevate kohustuste täitmise eest vastutab finantsallika käsutaja.

18.3 Kui tähtajalise finantsallika tähtaeg on saabunud ja finantstehingud on teostatud, siis on struktuuriüksuse juhil ja finantsallika käsutajal kohustus see finantsallikas eelarveaasta jooksul sulgeda, seejuures:

18.3.1 kui finantsallikal on ülekulu, siis on finantsallika käsutajal kohustus leida sellele rahaline kate;

18.3.2 kui finantsallikal on ülejääk, siis teeb finantsallika käsutaja kooskõlastatult struktuuriüksuse juhiga selle ülejäägi edasiseks kasutamiseks ettepaneku rahandusosakonnale;

18.3.4 kui finantsallikas on tähtaja ületanud ja selle tähtaja pikendamiseks ei ole rahandusosakonda esitatud taotlust ning finantsallikat ei ole suletud, siis on rahandusosakonnal õigus see finantsallikas sulgeda ning suunata vastav ülekulu või ülejääk struktuuriüksuse eelarvesse, üldjuhul põhitegevust kajastavale finantsallikale.

18.4 Kapitalirendi- ja liisingukavatsus tuleb eelnevalt kooskõlastada finantsjuhiga.

18.5 Finantsallika käsutaja kohustused ja vastutus:

18.5.1 kohustub kasutama ülikooli ressursse kooskõlas õigusaktide, ressursi sihtotstarbega ja otstarbekalt ning vältima ülekulude tekkimist;

18.5.2 kohustub jälgima oma vastutusel oleva eelarvest kinni pidamist ning informeerima puudustest koheselt vastavalt finantseeskirjale kas oma otsest juhti või instituudi direktorit;

18.5.3 kohustub jälgima eelarve täitmist, teavitama rahandusosakonda eelarve muudatustest eelarvesse kuuluvates finantsallikates, näiteks finantsallika tähtaja pikendamine, finantsallika käsutaja või kooskõlastaja muutumine;

18.5.4 kohustub eelarve täitmisel järgima ülikooli kehtestatud kordasid ja riigihangete seadust ning vältima huvide konflikti;

18.5.5 vastutab, et kuludokumendil kajastatud kogused, hinnad ja muud tingimused vastavad eelnevalt sõlmitud lepingutele;

18.5.6 vastutab, et tehing on seaduspärane ja otstarbekohane ning kooskõlas eelarvega;

18.5.7 vastutab finantsallika eelarve täitmise ja selle tasakaalu eest ning rahavoo tasakaalu eest.

19. Muud tingimused finantsallika kuludele, omafinantseeringule ja aruandlusele

19.1 Puhkusetasud koos riiklike maksudega kajastatakse finantsallikal, kus on kajastatud puhkusetasu arvestuse aluseks olevad töötasud. Kui finantsallikas on puhkusetasu arvestuse ajaks suletud või sellelt finantsallikalt ei ole võimalik teha puhkusetasu väljamakseid, siis kajastatakse puhkusetasu struktuuriüksuse, kus töötaja puhkusetasu arvutamise vajaduse tekke hetkel töötab, tähtajatul (põhitegevuse) finantsallikal või finantsallikal, mille määrab struktuuriüksuse juht.

19.2 Omafinantseering ja käibemaksu tagastamine tuleb kajastada sihtfinantseerimisega seotud finantsallikal eelarveaasta põhiselt.

19.3 Finantsallikate kohta, millel kajastatakse sihtfinantseerimist on kohustuslik rahastajale esitatav aruanne kooskõlastada rahandusosakonnaga. Aruanne esitatakse rahandusosakonnale kooskõlastamiseks vähemalt viis tööpäeva enne rahastajale aruande esitamist.

20. Teenuse osutaja ja teenuste liigitus

20.1 Ülikooli struktuuriüksuste poolt osutatavate teenuste liigid on tasemeõppe-, teadmus- ja haldusteenused.

20.2 Tasemeõppeteenusena käsitletakse tasemeõppekava alusel TTÜ üliõpilastele pakutavat teenust, mille puhul teenuse saaja hüvitab õppekulud ülikooli määratud mahus.

20.3 Teadmusteenused on:

20.3.1 koolitusteenused, sh täiendus-ja ümberõpe, ettevalmistuskursused, muud koolitused või kursused, töötoad, jms;

20.3.2 teadus- ja arendustegevuse teenused, sh uuringu-, arendus-, konsultatsiooni-, labori-, konverentsi- ja muud teadus-arendustegevuse teenused.

20.4 Haldusteenused on tehnilised, transpordi-, reklaami-, raamatukogu-, muuseumi-, kantselei jmt teenused ning ülikooli ruumide üürile andmine.

21. Teenuse, v.a siseteenuse hinna kujundamise alused

21.1 Teenuse hinnad on määratud hinnakalkulatsiooni või standardsete teenuste puhul hinnakirjaga.

21.2 Teenuse hinna kujundamisel on aluseks selle täiskulu, millest kujundatakse täishind, s.o hind, mis katab teenuse täiskulud (tegelikud otse- ja kaudsed kulud) ja hinnatäiendi (juurdehindlus täiskulude baasil kujunenud teenuse hinnale). Teenuse täishinnale lisatakse seaduses sätestatud juhul käibemaks.

21.3 Hinnakalkulatsiooniga määratava teenuse lõpphinna kujundab teenuse osutaja, kes võib erandjuhtudel määrata täishinnast madalama hinna, kui teenuse hind kujuneb turuhinnast oluliselt suuremaks ning pole konkurentsivõimeline. Hinnakalkulatsiooni kinnitab struktuuriüksuse juht.

21.4 Hinnakirjaga määratava teenuse hinna kinnitab senat, vastutusala juht või struktuuriüksuse juht järgmiselt:

21.4.1 õppekulude hüvitamise tasumäärad üliõpilastele ja eksternidele kehtestab senat;

21.4.2 täiendusõppuritele pakutava õppeteenuse hinna ja muud ülikooli tervikuna puudutavad hinnakirjad kinnitab vastutusala juht kelle tegevusvaldkonda teenus kuulub;

21.4.3 hinnakirjad struktuuriüksuste teenuste osas kinnitab struktuuriüksuse juht;

21.4.4 standardse teenuse osutamise eest vastutav struktuuriüksus esitab hinnakirja kinnitamise kavandi juurde hinna kujundamise selgituse.

22. Kulude arvestamine teenuste hinnakujundamisel

22.1 Teenuse otsekulud on vahetult seotud teenuse osutamise või lepingu täitmisega ja need on järgmised:

22.1.1 teenust osutavate töötajate bruto töötasu ja sellele seadusega kehtestatud maksud ja maksed;

22.1.2 teenuse osutamisega seotud muud kulud (sh materjali-, lähetus-, transpordi- jm kulud ning seadmete kulum).

22.2 Teenuse kaudsed kulud on ülikooli üldkulud, mis kaasnevad teenuse osutamisel või lepingu täitmisel, ent pole käsitlevad otseste kuludena, kuna pole vahetult seotud tegevusega või pole mingil põhjusel otstarbekas liigitada otsekuludeks. Teenuse kaudsed kulud on järgmised:

22.2.1 juhtimis-, juriidiline, turundus ja kommunikatsiooni ning kantselei teenus;

22.2.2 õppetegevuse korraldamise teenus;

22.2.3 teadustegevuse korraldamise teenus;

22.2.4 ettevõtlustegevuse korraldamise teenus;

22.2.5 personaliteenus;

22.2.6 infotehnoloogiline teenus;

22.2.7 raamatupidamise, finantsjuhtimise ja hangete administreerimise teenus;

22.2.8 muud tugiteenused, sh raamatukogu teenused;

22.2.9 kinnisvara haldamise teenus sh ruumide kulud, hoonete kulum.

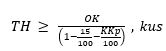

22.3 Teenusehind leitakse valemiga

TH – teenuse hind

TH – teenuse hind

22.3.1 OK– otsekulud

22.3.2 ![]() – ülikooli üldkululõivu määr

– ülikooli üldkululõivu määr

22.3.3 KKp – lisanduvate kaudsete kulude määr protsentides

23. Järelevalve teenuse hinnakujundamise üle

23.1 Järelevalvet teenuse hinnakujundamise nõuetekohasuse üle teostatakse vastavalt ülikooli õigusaktidele.